Spanje beheerste het nieuws het meeste. De angsten voor verergering van de eurocrisis kwamen een beetje terug, ondanks het bezuinigingsvoorstel van Rajoy met behoorlijk wat hervormingen. Dit voorstel vond genade in de ogen van Olli Rehn, d.w.z. Europa, maar niet in die van de eigen bevolking. Nog meer bezuinigingen, later met pensioen, de Spanjaarden trekken het niet meer. Rajoy heeft de absolute meerderheid en kan dus doorzetten wat hij ook maar wil. Op korte termijn heeft hij last van locale verkiezingen, maar daarna kan hij er weer impopulaire maatregelen doordrukken. Het Spaanse bankwezen kwam als verwacht door de stress test, er moet € 60 miljard kapitaal bij, waarvan € 40 miljard uit Europese subsidianten moet worden geperst.

In de VS werd de groei van het BNP over het tweede kwartaal teruggezet van 1,7% naar 1,3% door voorraadafbouw en in het derde kwartaal verwacht men nu 2% groei.

De consumptie steeg in augustus met 0,5% en het inkomen met slechts 0,1%. Nieuwe orders daalden 13% door minder vliegtuigen (altijd volatiel), zonder vliegtuigen was het niet erg veel omlaag. Initial claims voor werkloosheid gingen mooi omlaag. Huizenprijzen en verkopen verbeterden minder dan gedacht.

Bij de jaarlijkse herziening van de werkgelegenheidsgroei vond men 386.000 extra banen hetgeen gaat leiden tot neerwaartse herziening van de productiviteitsgroei en opwaartse herziening van het BNP.

In Amerika maakt men zich weer meer zorgen over het fiscale klif, na een hele periode dat men hier minder benauwd over werd. Het vertraagt nu investeringen op korte termijn. Qeternity viel steeds meer in ongenade en de Europese variant OMT begint ook te lijden aan eerst zien dan geloven (zien= straks op grote schaal korte Spaanse obligaties kopen).

Obama lijkt in de polls een beslissende voorsprong te hebben genomen en ook in de senaat lijken de democraten de baas te blijven (dit was tot voor kort niet het geval).

Dat is in overeenstemming met het toegenomen consumentenvertrouwen (Conference Board +9).

In Europa vielde Duitse IFO iets tegen. Inflatie bleef stabiel.

In diverse landen wil men meer aan hervormingen gaan doen. De vorige week beloofde Singh eindelijk iets te gaan doen in India, maar bijvoorbeeld ook in Brazilië en Mexico heeft men plannen (en Spanje ook, zoals gemeld).

De yuan werd plotseling heel sterk tegen de dollar. In China begint men kennelijk toch meer vertrouwen te krijgen in de economie, het monetaire beleid moet verruimd te worden om de kwakkelcijfers te doen veranderen in goede cijfers passend bij de machtsoverdracht begin november.

30 september 2012

29 september 2012

Orange, van het kasteel rest slechts een put

Orange heeft twee grote attracties: het Romeinse theater en de triomfboof.

Het Romeinse theater is het enige in Europa dat nog helemaal overeind staat, met hoge muur

Men is hier niet meer zo koningsgezind

Men is hier niet meer zo koningsgezind

Deze muur, die vind je nergens meer en is attractie 1 van Orange

Deze muur, die vind je nergens meer en is attractie 1 van Orange

Het Romeinse theater is het enige in Europa dat nog helemaal overeind staat, met hoge muur

Thomas Lee: winsten in VS zijn van record kwaliteit en kunnen met helft omhoog

Nu collega Matejka het bullish zijn even in de steek heeft gelaten doet Thomas Lee zijn best om uit te leggen dat je aandelen moet kopen:

Na een zwakke tweede helft van september is oktober heel vaak goed, vooral in verkiezingsjaren als je niet in een bear markt zit.

Het sentiment is veel te negatief en zo zit men ook gepositioneerd: met een veel te lage bèta. Dat was het belangrijkste wat was blijven hangen in de contacten met beleggers in de laatste weken. De doorsnee portfoliomanager kijkt tegen een stevige underperformance aan en moet nu capituleren door meer bèta aan te schaffen.

De winsten kunnen nog een heleboel stijgen en zijn van ongekend hoge kwaliteit op het ogenblik

jeugdwerkloosheid in Europa

Hoe ze een en ander berekenen in Spanje is onduidelijk, de jeugdwerkloosheid zou ook wel eens fors minder kunnen zijn, vooral als je corrigeert voor de zwarte economie.

Italië Noord Zuid

{kind=link}

De verschillen tussen Noord Italië en Zuid Italië worden steeds groter.

weer een slechte beursdag, Spanje krijgt de schuld

Alweer ging het anders dan ik dacht voor het kwartaaleinde. Wat stond er een mooie dag op de beurzen in de weg, zoals normaal is op de laatste dag van het kwartaal? Zorgen over Spanje? Nou nee, dat werd door de geraffineerde voorstellen van Rajoy juist wat minder? Maakt de markt zich zorgen dat Monti wel langer blijft? Nee, integendeel. Is er iets mis met het rode gevaar? Nee de Chinese beurs was in een opperbeste stemming, dat Bo Xilai uit de partij is gezet kan de markt niets schelen, als men in de komende golden week maar met monetaire verruiming komt etc en dat zit er wel in. De tegenvallende Chicago ISM, andere poppenschuim als fractioneel tegenvallende groei van beschikbaar inkomen VS van 0,1% bij 0,5% groei uitgaven? nee.

Het is gewoon rebalancing na een outperformance van aandelen met 11% ten opzichte van obligaties die zorgt voor het opruimen van aandelen en de nodige koersdruk. De asset allocators kwamen onverdroten aanzetten met hun rebalancing orders; weg met aandelen, grijp je kans om obligaties tegen rente van boven 0% te kopen.

Angsten voor de eurocrisis komen wel weer wat op met protesten op straat, sabotageacties van de kernlanden om besteding ESM gelden te torpederen en ongeloof dat Spanje zo door kan tobben zonder steun aan te vragen. De 10-jaars rente vloog weer omhoog tot boven 6%. Is de nieuwe begroting geloofwaardig? De nieuwe stress test voor de banken? Inclusief steun van de ECB zou je zeggen van wel. De aangekondigde € 60 miljard extra kapitaal was precies in de prik van de consensus. Dat is op te hoesten en als het wat tegenvalt ook nog wel.

Het is gewoon rebalancing na een outperformance van aandelen met 11% ten opzichte van obligaties die zorgt voor het opruimen van aandelen en de nodige koersdruk. De asset allocators kwamen onverdroten aanzetten met hun rebalancing orders; weg met aandelen, grijp je kans om obligaties tegen rente van boven 0% te kopen.

Angsten voor de eurocrisis komen wel weer wat op met protesten op straat, sabotageacties van de kernlanden om besteding ESM gelden te torpederen en ongeloof dat Spanje zo door kan tobben zonder steun aan te vragen. De 10-jaars rente vloog weer omhoog tot boven 6%. Is de nieuwe begroting geloofwaardig? De nieuwe stress test voor de banken? Inclusief steun van de ECB zou je zeggen van wel. De aangekondigde € 60 miljard extra kapitaal was precies in de prik van de consensus. Dat is op te hoesten en als het wat tegenvalt ook nog wel.

Rechtse rakkers als Rajoy

kun je wel toevertrouwen de overheidsuitgaven terug te dringen, de

belastingenniet te verhogen en mensen later met pensioen te sturen. Een en ander was genoeg voor Olli Rehn dat een en ander aan hervormingen meer dan genoeg was in de ogen van Europa. Het begrotingstekort is gebaseerd op een krimp van 0,5% van de economie en dat kan tegenvallen, maar een en ander is acceptabel.

Er was de laatste dagen meer goed nieuws over Spanje. Het laatste cijfer van de lopende rekening is onderstaand plaatje nog niet verwerkt, de eerste plus in heel wat jaren.

De concurrentiekracht van Spanje is flink toe aan het nemen en men hervormt eindelijk.

28 september 2012

Arles

De laatste 100 jaar is Arles vooral bekend geworden door Vincent van Gogh die daar de mooiste zonnebloemen schilderde en allerlei andere schilderijen. Café La Nuit schilderde hij in realistsiche kleuren in onze ogen (nadat het schilderij zo bekend werd schilderde men het café in de kleuren van van Gogh). Dat café is volgens de Lonely Planet nu elke dag overladen met toeristen. Niet toen wij er waren (en augustus is toch hoogseizoen).

Arles is naast de uitstapjes naar de Camargue met zijn wilde paarden etc toch vooral bekend vanuit zijn Romeinse verleden: het heeft een heel mooi theater en amphitheater. Arles erkende al heel snel Ceasar als de nieuwe heerser en werd daarvoor rijkelijk beloond ten koste van Marseille dat eigenwijs het Nieuwe Normaal bleef ontkennen.

Arles is naast de uitstapjes naar de Camargue met zijn wilde paarden etc toch vooral bekend vanuit zijn Romeinse verleden: het heeft een heel mooi theater en amphitheater. Arles erkende al heel snel Ceasar als de nieuwe heerser en werd daarvoor rijkelijk beloond ten koste van Marseille dat eigenwijs het Nieuwe Normaal bleef ontkennen.

27 september 2012

Afrika komt op

Aix-en-Provence

Weer zo'n mooie stad in Zuid Frankrijk. De rijkdom straalt ervan af, niks geen crisis. Het puilt uit van de toeristen en mensen die Marseille (30 km weg) willen ontvluchten voor een middagje of avondje uit.

Het krioelt van de nauwe straatjes met restaurants. Ik zag nog nooit zo veel restaurants bij elkaar in al die nauwe straatjes.

Het krioelt van de nauwe straatjes met restaurants. Ik zag nog nooit zo veel restaurants bij elkaar in al die nauwe straatjes.

kritiek op FED begint ongelimiteerd te worden

De FED heeft beloofd zonder limiet QE, sindsdien Qeternity genaamd, te gaan doorvoeren zo lang de werkloosheid niet terug is op normale niveaus.

Dat kan heel lang duren

Bovenstaand plaatje uit de New york times geeft enige ernstige financiële crises weer. Zo bezien gaat het deze keer best goed in de VS. Kennelijk werkt QE wel degelijk.

Bovenstaand plaatje uit de New york times geeft enige ernstige financiële crises weer. Zo bezien gaat het deze keer best goed in de VS. Kennelijk werkt QE wel degelijk.

Zo denken de economen er niet over. Ze beginnen steeds harder van de daken te schreeuwen hoe onverantwoord de FED en nog meer de Bank of England bezig zijn met quantitative easing.

Men ziet dat de economische groei niet als door een wonder is hersteld, maar laag is gebleven, braaf zoals door Reinhart Rogoff voorspeld, eigenlijk nog iets beter en men stelt dat de inflatie er zo veel door is gestegen dat QE slecht is voor economische groei.

Net zoals het bewijs niet geleverd is dat QE tot extra groei leidt, is het ook niet zo duidelijk of QE tot hogere grondstoffeprijzen leidt, zie plaatje hierboven.

Net zoals het bewijs niet geleverd is dat QE tot extra groei leidt, is het ook niet zo duidelijk of QE tot hogere grondstoffeprijzen leidt, zie plaatje hierboven.

Enige voorbeelden van commentaar op QE (bron Bianco)

The Financial Times – Hedge fund sceptics warn on ‘QE Infinity’ hun kritiek: de FED weet niet wanneer ze hun hand overspelen, wanneer ze moeten stoppen

CNBC – Why Fed Policy Just Like the NFL Refs: El-Erian De FED heeft niet de juiste middelen om de economie uit de brand te helpen, terwijl men dat wel van hen eist.

MarketWatch.com – The emerging headache of QE3: Andy Xie. De FED en de overheid hebben ervoor gezorgd dat de economie niet zo ver is weggezakt als gebeurd zou zijn bij marktwerking. Daarom kan het herstel nog niet van de grond komen. Forceren nu brengt nog meer ellende.

Edwards van Socgen kon uiteraard niet achterblijven: Global Strategy Weekly - Lowering equity weighting to minimum - “The Fed will destroy the world” (4p)

Economen beginnen nu er steeds meer van overtuigd te raken dat het commentaar hierboven juist was: Roosevelt verregerde de depressie met zijn gat in de hand, hij had niets moeten doen, dan was alles beter geweest. Archie Bunker had gelijk: hadden we die Herbert Hoover maar weer!

Economen beginnen nu er steeds meer van overtuigd te raken dat het commentaar hierboven juist was: Roosevelt verregerde de depressie met zijn gat in de hand, hij had niets moeten doen, dan was alles beter geweest. Archie Bunker had gelijk: hadden we die Herbert Hoover maar weer!

Dat kan heel lang duren

Zo denken de economen er niet over. Ze beginnen steeds harder van de daken te schreeuwen hoe onverantwoord de FED en nog meer de Bank of England bezig zijn met quantitative easing.

Men ziet dat de economische groei niet als door een wonder is hersteld, maar laag is gebleven, braaf zoals door Reinhart Rogoff voorspeld, eigenlijk nog iets beter en men stelt dat de inflatie er zo veel door is gestegen dat QE slecht is voor economische groei.

Enige voorbeelden van commentaar op QE (bron Bianco)

The Financial Times – Hedge fund sceptics warn on ‘QE Infinity’ hun kritiek: de FED weet niet wanneer ze hun hand overspelen, wanneer ze moeten stoppen

CNBC – Why Fed Policy Just Like the NFL Refs: El-Erian De FED heeft niet de juiste middelen om de economie uit de brand te helpen, terwijl men dat wel van hen eist.

MarketWatch.com – The emerging headache of QE3: Andy Xie. De FED en de overheid hebben ervoor gezorgd dat de economie niet zo ver is weggezakt als gebeurd zou zijn bij marktwerking. Daarom kan het herstel nog niet van de grond komen. Forceren nu brengt nog meer ellende.

Edwards van Socgen kon uiteraard niet achterblijven: Global Strategy Weekly - Lowering equity weighting to minimum - “The Fed will destroy the world” (4p)

Economen beginnen nu er steeds meer van overtuigd te raken dat het commentaar hierboven juist was: Roosevelt verregerde de depressie met zijn gat in de hand, hij had niets moeten doen, dan was alles beter geweest. Archie Bunker had gelijk: hadden we die Herbert Hoover maar weer!

Economen beginnen nu er steeds meer van overtuigd te raken dat het commentaar hierboven juist was: Roosevelt verregerde de depressie met zijn gat in de hand, hij had niets moeten doen, dan was alles beter geweest. Archie Bunker had gelijk: hadden we die Herbert Hoover maar weer!

26 september 2012

Zorgen over achterblijvende DJ Transport overdreven

Wat ordinaire regressieanalyse voor de laatste ongeveer zes jaar (dat lijkt me een Proxy voor het soort regiem van de aandelenmarkt op het ogenblik) toont precies het omgekeerde: hoe slechter het relatief gaat met de DJ Transport, des te beter gaat het met de S&P500.

Amerikaanse beurs vier dagen in het rood

Al vier dagen is de S&P in het rood gesloten en de Nasdaq deed het nog slechter dankzij o.a. Facebook.

Wat zit daar achter?

1. winstnemingen aan het eind van het kwartaal (dit vertelt men meestal andersom: de laatste dag van de maand en de eerste zijn gemiddeld de beste beursdagen van de maand). Het 20daags momentum was even te sterk geworden en nu moet de markt even uitrusten.

2. gedoe in Europa met OMT en nieuwe probelemen in Griekenland en onzekerheid over Spanje

3. Catarplillar gaf een inktzwarte voorspelling van de de toekomst tot 2015 en verder: 2012 zal nog redelijk zijn, maar het gaat niet goed met investeringen omdat het vertrouwen van ondernemingen weg is.

4. andere winstwaarschuwingen.

5. achterblijven van DJ Transport, SOX

d.w.z. twijfels aan de macro fundamentals, ook al gaat het beter met de huizenmarkt in de VS en het consumentenvertrouwen

6. zorgen over Qeternity: Bernanke is een gevaarlijke gek

Voorlopig wijst de cyclische klok, hiervoor neem ik het plaatje van Goldman Sachs van het momentum van Global Leading Indicators, op zijwaarts bewegende koersen in de recovery fase en op een snel binnendringen van de expansion en slowdownfase waarin aandelenkoersen horen te stijgen (net als in eind 2010 en 2011).

Voorlopig wijst de cyclische klok, hiervoor neem ik het plaatje van Goldman Sachs van het momentum van Global Leading Indicators, op zijwaarts bewegende koersen in de recovery fase en op een snel binnendringen van de expansion en slowdownfase waarin aandelenkoersen horen te stijgen (net als in eind 2010 en 2011).

De drie zorgen van de markt (Eurocrisis, macro VS en China) zijn sinds juni behoorlijk afgenomen, allen de zorgen over China zijn nog even hoog. Heel recentelijk zie je een kleine verslechtering in de eurocrisiss en VS macro. Voorlopig lijkt de trend nog omhoog (zoniet dan hebben de beren weer eens gelijk)

De drie zorgen van de markt (Eurocrisis, macro VS en China) zijn sinds juni behoorlijk afgenomen, allen de zorgen over China zijn nog even hoog. Heel recentelijk zie je een kleine verslechtering in de eurocrisiss en VS macro. Voorlopig lijkt de trend nog omhoog (zoniet dan hebben de beren weer eens gelijk)

Wat zit daar achter?

1. winstnemingen aan het eind van het kwartaal (dit vertelt men meestal andersom: de laatste dag van de maand en de eerste zijn gemiddeld de beste beursdagen van de maand). Het 20daags momentum was even te sterk geworden en nu moet de markt even uitrusten.

2. gedoe in Europa met OMT en nieuwe probelemen in Griekenland en onzekerheid over Spanje

3. Catarplillar gaf een inktzwarte voorspelling van de de toekomst tot 2015 en verder: 2012 zal nog redelijk zijn, maar het gaat niet goed met investeringen omdat het vertrouwen van ondernemingen weg is.

4. andere winstwaarschuwingen.

5. achterblijven van DJ Transport, SOX

d.w.z. twijfels aan de macro fundamentals, ook al gaat het beter met de huizenmarkt in de VS en het consumentenvertrouwen

6. zorgen over Qeternity: Bernanke is een gevaarlijke gek

25 september 2012

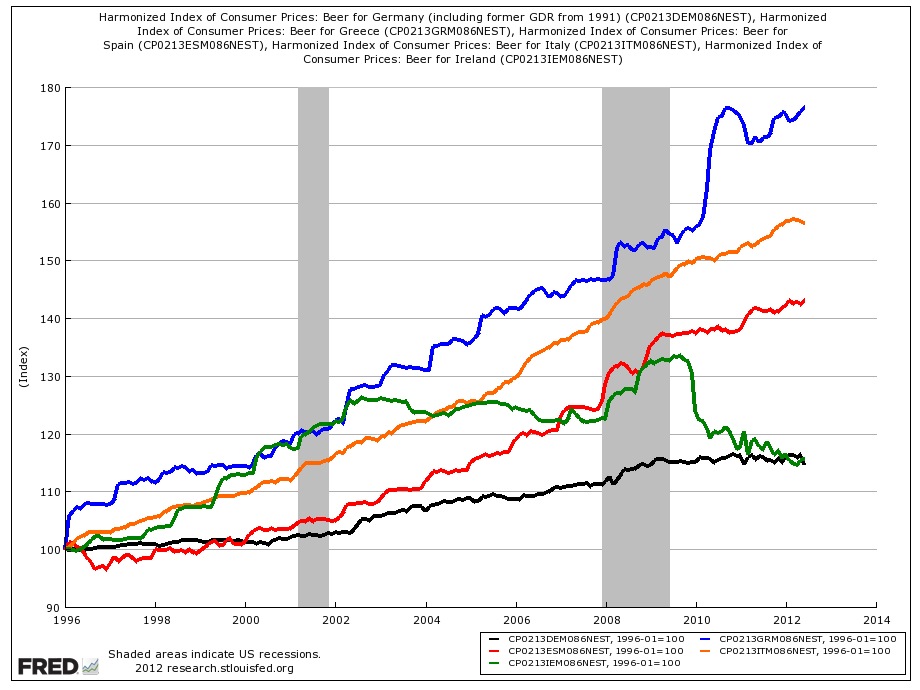

bierkoopkracht

{kind=link}

Golfstaten drogen op

{kind=link}

D-day voor pensioenfondsen: DisconteringsDag

Volgens de nodige

lobbyisten is het vandaag een feestdag: door invoering van de Ultimate Forward

Rate is Nederland behoed voor het ontijdig afstempelen van pensioenen.

Er is veel bezwaar tegen

deze RRR (RijkRekenRente), de ouderen zouden de jongeren bestelen, omdat het

verwacht rendement van een pensioenfonds deze hoge rente nooit zal kunnen

bijbenen en op termijn dus extra meer en meer moet afgestempeld moet worden. In actualiteitsrubrieken geeft men al voorbeelden: de ouderen hoeven nu 4% minder gekort te worden in plaats van 15% en dat betekent over 35 jaar dat de dan met pensioengaanden 31% gekort moeten worden. Het betselen van de jongeren is dus enorm. Stel je eens voor dat er niet gekort werd: dan hadden de nu jongeren over 35 jaar 0% pensioen (gelukkig niet gegarandeerd; het fact checking team staat in het geheel niet achter dit soort berekeningen).

De geschiedenis leert dat

rendementen van boven de UFR op lange termijn ruimschoots te realiseren zijn.

Dan moet men natuurlijk wel ook in iets anders beleggen dan “veilige“

staatsleningen.

Men suggereert vaak dat de rendementen nu de komende jaren heel laag moeten zijn omdat de rente nu zo laag is (zelfs ik heb dat gedaan in de beleggingsnota 2013).. Cijfers uit het verleden bieden hier helemaal geen bewijs voor. Integendeel zelfs. Het verband tussen

rentestand en de beurs na enige kwartalen is meestal zwak. Na 2000 is er een

licht negatief verband: hoe lager de rente, des te hoger was de stijging van de

S&P500 (net als de situatie voor 1965).

Bij rentes onder 5% was

er een redelijk verband na 1950. Voorlopig wijst de zeer lage rente eerder op hogere rendementen voor risicovolle beleggingen dan lagere.

Die stijging is zo laag dat je je kunt afvragen of dit de moeite waard is: men werkt nu met een modelrente in plaats van een marktrente. Met een marktrente kun je een pensioen garanderen, met een modelrente kun je hem slechts met goede kans verwachten.

De werkelijkheid is dat bij de huidige rentes gegarandeerde pensioenen onbetaalbaar zijn en daar komt dan ook nog eens het langlevenrisico bovenop.

Achmea had een aardige tabel bij een presentatie voor zijn klanten (waaronder F&C Nederland met zijn pensioencontract).

Waar je in 2009 nog een pensioenopbouw van 2% mee kon financieren is nu nog maar goed voor 1,13%. De keus begint nu te worden: neem je genoegen met 1,13% opbouw van rechten, wel (nominaal) gegarandeerd of ga je voor een verwachte opbouw van circa 2%, niet gegarandeerd, slechts met goede kans. (N.B. bij een verzekeraar als Achmea of bijvoorbeeld Aegon kun je ervan uitgaan dat de uitkering echt nominaal gegarandeerd is gezien de draconisch hoge dekkingsgraden (liefst 200-250% plus, maar in ieder geval 150%+)).

Bij een pensioenfonds is gebleken dat de uitkering niet gegarandeerd is, daarmee is er ruimte gekomen om te kiezen voor een ozeker veel hoger pensioen in plaats van een zeker erg laag pensioen. De basis van het pensioen zou je bijna gegarandeerd kunnen doen, maar daarna begint defined contribution toch wel erg aantrekkelijk te worden. Dit geldt vooral voor ondernemingen, die gewoon gegarandeerde pensioenopbouw van 1,75% per jaar inclusief langlevenrisico niet meer kunnen betalen. Als de werknemer dit per se wil, zal hij in de toekomst als de rente niet stijgt genoegen moeten nemen met een aanzienlijk lager netto loon.

Het CPB is betrekkelijk stellig dat de rente heel lang laag kan blijven. Door de kredietcrisis en de vergrijzing blijft de groei vele jaren heel laag en daar hoort een zeer lage rente bij à la het Japanscenario. Zij vinden de UFR rente van 4,2% bedenkelijk hoog. 2% inflatie is hoog en 2,2% reële rente is al helemaal een wild hoge veronderstelling. Brrr, we moeten accepteren dat we failliet zijn en onze oude dag in armoede moeten gaan slijten.

23 september 2012

Samenvatting fiinancieel economisch nieuws van de afgelopen week

De markten deden het rustig aan deze week. Aandelen en grondstoffenprijzen iets terug, iets rentedaling. De inflatiepaniek nam een iets af. Niets bijzonders, dit gebeurt vaak in de laatste twee weken van een maand. De allerlaatse dagen van het kwartaal en het begin zijn dan meestal weer goed. De kwantitatieve modellen bij ons noemen de huidige rally bullish non herding, dus je krijgt steeds kleine terugslagen op bullish runs, denk aan de vele maandagen met dalingen sinds juni, (een en ander is niet trending, de markt heeft kennelijk een idee wat iets waard is: steeds meer met de zegen van alle belangrijke centrale banken ondanks de matige, maar niet langer verrassend slechte, macro).

De eurocrisis viel iets mee (al zag je dat niet aan de renteverschillen afgelopen week). Spanje plaatste met groot succes een 3-jaars staatslening en heeft nu dik in de 80% 2012 gefinancierd.

Men waarschuwt voor te veel optimisme nu de Europese politici weer in slaap zijn gesukkeld. De speculatie tegen Spanje is nog niet afgelopen, het geld vlucht nog steeds het land uit richting Duitsland en Luxemburg.

Het macro economisch nieuws had zijn mee- en tegenvallers. Meeviel de voorlopige PMI van Duisland, de huizencijfers in de VS (sentiment NAHBMI, verkopen, housing starts etc.), de Phillyfed (maar niet de minder belangrijke Empire State), de voorlopers van de ISM. Een en ander wijst op een kleine stijging van de ISM. De initial claims voor werkloosheid bleven aan de hoge kant zonder dat je orkanen er de schuld van kon geven.

De dollar werd iets sterker, maar niet tegen de yuan.

In Europa waren de voorlopige PMI's teleurstellend, alleen in Duitsland was er een mooie verbetering. De PMI's overdrijven op het ogenblik de slechte gang van zaken in Europa, maar het is duidelijk dat het derde kwartaal niet beter is dan het tweede (met uitzondering van Duitsland en het VK).

In Japan vielen de meeste cijfers wat tegen, o.a. nieuwe orders en de Tankan. Toch steeg de leading index.

In China was de HSBC flash PMI een fractie beter. De datum voor de troonsopvolging werd officieel bekend gemaakt en dat was een geruststelling.

In India verlaagde de centale bank de reserve requirement ratio voor banken.

De eurocrisis viel iets mee (al zag je dat niet aan de renteverschillen afgelopen week). Spanje plaatste met groot succes een 3-jaars staatslening en heeft nu dik in de 80% 2012 gefinancierd.

Men waarschuwt voor te veel optimisme nu de Europese politici weer in slaap zijn gesukkeld. De speculatie tegen Spanje is nog niet afgelopen, het geld vlucht nog steeds het land uit richting Duitsland en Luxemburg.

Het macro economisch nieuws had zijn mee- en tegenvallers. Meeviel de voorlopige PMI van Duisland, de huizencijfers in de VS (sentiment NAHBMI, verkopen, housing starts etc.), de Phillyfed (maar niet de minder belangrijke Empire State), de voorlopers van de ISM. Een en ander wijst op een kleine stijging van de ISM. De initial claims voor werkloosheid bleven aan de hoge kant zonder dat je orkanen er de schuld van kon geven.

De dollar werd iets sterker, maar niet tegen de yuan.

In Europa waren de voorlopige PMI's teleurstellend, alleen in Duitsland was er een mooie verbetering. De PMI's overdrijven op het ogenblik de slechte gang van zaken in Europa, maar het is duidelijk dat het derde kwartaal niet beter is dan het tweede (met uitzondering van Duitsland en het VK).

In Japan vielen de meeste cijfers wat tegen, o.a. nieuwe orders en de Tankan. Toch steeg de leading index.

In China was de HSBC flash PMI een fractie beter. De datum voor de troonsopvolging werd officieel bekend gemaakt en dat was een geruststelling.

In India verlaagde de centale bank de reserve requirement ratio voor banken.

goed nieuws afgelopen week

In Europa hadden we de flash PMI's, die waren niet best met uitzondering van Duitsland waar wel een herstel lijkt op te treden.

In de VS blijft er maar meevallend nieuws van de huizenmarkt te komen. Housing strts +2,3%, verkopen bestaande huizen +7,8%.

Ook de architecture billing index, belangrijk voor commercieel onroerend goed is aan het verbeteren.

De NAHBMI van het sentiment van huizenbouwers verbeterde opnieuw sterk en daardoor het vertrouwen van midde-n en kleinbedrijf ook redelijk.

De Phillyfed viel mee, vooral nieuwe order, mar wijst (samen met het Empire State survey) nog steeds op een ISM die rond de 50 hangt, niet echt hoger.

De uitglijder van Romney over het grote aantal losers in de VS gaf de campagne van Obama vleugels en heeft de repubikeinen inschikkelijker gemaakt om nu al iets te doen aan het fiscale klif. De senaat lijkt 50-50 te worden en dan geeft de vicepresident de doorslag.

De Citigroup Economic Surprise Indexen blijven maar verbeteren, niet alleen in de VS maar ook inEuropa, en dat wijst op betere groei in het vierde kwartaal (niet veel beter).

Amerikaanse consument staat er beter voor (flow of funds FED)

De netto bezitingen van huishoudens ten opzichte van het BNP groeien weer, zij het langzaam. Men zit nog ver van de top van 2007 af, ongeveer op het niveau van 1998. Ik denk dat netto bezittingen versus inkomen langzaam stijgen in de tijd mee met de mogelijkheden iets te financieren. Vroeger, rond 1950 kon je haast geen hypotheek krijgen, er waren geen mortgage backed securities. Daardoor hoort bezittingen/ BNP nu hoger te zijn dan toen. Mensen als Woody Brock bestrijden dit, bezittingen/ BNP hoort een sooort constante te zijn (375%?) net zoals kapitaal en arbeid op lange termijn een constant deel van de koek te zijn. Sommigen zeggen dat door de vergrijzing netto bezittingen/ BNP moet gaan dalen, omdat babyboomers alles moeten verkopen om straks niet van de honger om te komen of om nog enige zorg te kunnen betalen.

Daaruit gaat hij straks meer consumeren. Niet veel, voorlopig praten we over iets als 0,1-0,2% van het BNP. Maar het is goed voor het vertrouwen, het helpt het midden- en kleinbedrijf dat moet lenen tegen de waarde van het onroerend goed. Daardoor wordt het effect toch groter.

Marseille

De oude haven is mooi.

En de wijk le Panier in oud Marseille ook.

N.B. we deden Le Corbusier geen eer aan: we bezochten La Cité Radieuse niet.

Europese aandelen overwegen

Het bovenstaand plaatje laat de groeivoorspelling voor Europa zien. Het derde kwartaal is zwaar negatief, negatiever dan het tweede en in het vierde kwartaal blijft de groei ook onder nul, maar dan begint een moeizaam zwak herstel van de economische groei. En dat herstel geeft in de beoordeling de doorslag.

Voor 2013 zie je dat dit groeiherstel in Europa leidt tot de beste winstgroei. Winstgroei hangt erg smaen met acceleratie van de economische groei, hoe laag die groei ook is. En in Europa trekt de groei het meest aan in 2013: van diep negatief naar mager positef. Dus in Europa heb je een erg goedkope beurs met de beste winstgroei. In 2014 is een verder aantrekken van de economsiche groei niet zo'n heel gewaagde voorspelling, dus dan kan de winstgroei ook positief zijn. Dividendrendement is behoorlijk.

Dat levert al snel meer op dan staatsobligaties op een rente van zo'n dikke 1%, maar geen garantie.