Gundlach had enige aardige omerkingen in zijn interview in de Barrons (Shiller and Gundlach Size Up the World) om zijn nieuwe fonds, dat in lage CAPE-aandelen (koerswinstverhouding gebaseerd op de gemiddelde winst van de afgelopen tien jaar gecorrigeerd voor inflatie) belegt met als lijstduwer Robert Shiller te pushen.

De obligatiekoning werd afgeschilderd als de Apple-deskundige, omdat hij eerst de opgang en daarna de neergang tot onder $400 had gezien en op $405 weer teruggekocht. Hij ziet nu een langzame stijging weggelegd voor Apple. Hij ziet Apple als een soort beleggingscategorie vanwege de vaak totaal andere trend van de koers van Apple. Bij de winkel REITS draait het overigens ook vaak om wat Apple doet.

De rente zou wel eens een nieuw all time low kunnen zetten. Hij had in 2012 gezegd dat dit het all time low was, 1,4% voor de tienjaars rente, maar nu wist hij dat niet meer zo zeker. Met Yellen aan de macht en een plotselinge schok in de wereld...

ij was onder de indruk van Yellen die zei dat het imperative was de monetaire stimulus niet te vroeg weg te nemen. Imperative, dat was toch wel heel overtuigend.

Shiller zei dat CAPE nu 25 was, terwijl 16 normaal is, wijzend op een reële opbrengst van aandelen van 2,5%. Pas bij een CAPE PE van 28 vindt hij het bubbelig worden.

De huizenmarkt in de VS is nog zwak, maar zal wel herstellen volgens Shiller. Er is overigens een trek naar de steden, waardoor de huizenprijzen het in de steden beter doen dan in de voorsteden. Vooral jongeren willen geen uren meer rijden om op hun grote ranch te komen.. Sinds alle foreclosures zijn ze niet meer zo jaloers op mensen met een groot huis. Gundlach verbaasde zich over het aantal jongeren dat in de stad woont en geen rijbewijs heeft. De tijden zijn veranderd.

Gundlach zegt dat je moet kopen wat de mensen echt niet willen hebben. Renterisico is zo iets, daar raken ze helemaal overstuur van. daarom deed lage duratie high yield het zo veel beter dan Emerging Market Debt hard currency met zijn hoge duratie. De institutionele belegger (en Gundlach) is nu weer bezig zich vol te laden met Emerging Market Debt.

30 november 2013

groeiherstel na oktober in VS volgens Morgan Stanley

Autoverkopen zijn in herstel, huizenverkopen ook en indicatoren voor groei werkgelegenheid ook.

Vooralsnog houdt men de groei in het vierde kwartaal op 1,3%, maar als december enigszins meevalt kan dat hoger zijn.

Nederland niet meer AAA, niet meer eerste rang

Men zag het al aankomen: Nederland wordt niet meer door alle rating agencies voor vol aangezien: niet langer AAA maar AA+ net zoals de VS en toch tamelijk failliete landen als Frankrijk.

Nederland heeft zijn afwaardering te danken aan de lage economische groei. Daardoor wordt het niet gemakkelijk van de hoge overheidstekorten af te komen. Het Nederlandse overheidsbeleid is er op gericht de groei zo laag mogelijk te houden en dat heeft geleid tot de downgrade. Nederland heeft geen AAA groei van de economie, zelfs niet bij benadering (dankzij pRuttenomics).

Voorlopig heeft een en ander geen consequenties. De rente steeg niet, want een en ander was al lang verwacht. De rente steeg ook niet na de degradatie van de VS en Frankrijk (met dank aan Japan dat ineens een onverzadigbare lust aan de dag legde Franse staatsleningen te kopen in het vaste vertrouwen dat Angela Frankrijk niet zou laten vallen).

De Downgrade zou de rating van EFSF leningen niet in gevaar brengen, maar dat valt te bezien: de rating berust nu voor 100% op de goede wil van Duitsland straks zondaars in Europa van voldoende geld te voorzien tegen een idioot lage rente.

De andere rating agencies hebben Nederland nog op AAA staan met negative outlook. Daar de economische groei aantrekt zijn ze voorlopig nog niet van zins de stap te wagen en Nederland te degraderen.

Nederland heeft zijn afwaardering te danken aan de lage economische groei. Daardoor wordt het niet gemakkelijk van de hoge overheidstekorten af te komen. Het Nederlandse overheidsbeleid is er op gericht de groei zo laag mogelijk te houden en dat heeft geleid tot de downgrade. Nederland heeft geen AAA groei van de economie, zelfs niet bij benadering (dankzij pRuttenomics).

Voorlopig heeft een en ander geen consequenties. De rente steeg niet, want een en ander was al lang verwacht. De rente steeg ook niet na de degradatie van de VS en Frankrijk (met dank aan Japan dat ineens een onverzadigbare lust aan de dag legde Franse staatsleningen te kopen in het vaste vertrouwen dat Angela Frankrijk niet zou laten vallen).

De Downgrade zou de rating van EFSF leningen niet in gevaar brengen, maar dat valt te bezien: de rating berust nu voor 100% op de goede wil van Duitsland straks zondaars in Europa van voldoende geld te voorzien tegen een idioot lage rente.

De andere rating agencies hebben Nederland nog op AAA staan met negative outlook. Daar de economische groei aantrekt zijn ze voorlopig nog niet van zins de stap te wagen en Nederland te degraderen.

29 november 2013

bevolkingsgroei in de wereld; communisme is uitsterven, Afrika groeit het snelst

De voorspellingen dat landen in het Midden Oosten enorme aantallen inwoners gaan krijgen zijn flink afgezwakt. Jemen krijgt geen 120 miljoen inwoners in 2050.

Nu staan de voorspellingen dat Nigeria in 2100 1 miljard inwoners zal tellen, meer dan China dan, op de tocht.

Afrika, daar zit de groei. De krimp zit in de voormalig communistische landen.

28 november 2013

overheidstekort VS daalt dan winsten omhoog

Ik denk dat dit niet gaat gebeuren als het overheidstekort van de VS verder zal gaan dalen en dat is een relatief veilige voorspelling. Dat overheidstekort loopt niet voor op de winsten, maar is veel beter vooruit te voorspellen. De bull markt krijgt nog jaren benzine van een dalend overheidstekort in de VS. Winsten gaan dan harder stijgen dan de nominale groei van het BNP (die overigens wel erg laag is nu).

seminar Deutsche Bank: sterke dollar, goede groei VS, verminderen QE niet zo erg

Ik ben net naar het seminar van Deutsche Bank in het Concertgebouw geweest. Ze sponsoren dat flink. En ja hoor, de eerste spreker (Jim Reid) ging inderdaad zingen en had het steeds over de vergelijking met Phil Collins.

We maken ons veel te druk over taper van QE. Dat zit al veel te erg ingeprijsd. de Amerikaanse vijfjaars swaprente vijf jaar vooruit staat op 4,5%, een heel normaal niveau van de nodige jaren geleden.

Bovendien zijn er heel wat redenen waarom de FED uiterst voorzichtig moet omspringen met het verminderen van QE. Dat zal heel traag gebeuren en aan het eind van 2014 koopt men nog steeds leningen. Maar men moet wel stoppen. Men wil per se niet meer dan 70% van een staatslening hebben en dat wordt een probleem als je je zo concentreert op lange leningen over een jaar.

Met die groei in Amerika komt het wel goed volgend jaar. De fiscale verkrapping wordt eens stuk minder, meer dan bijna elk ander land in de wereld behalve Nederland (daar heb ik recent over geblogd, men is te negatief over de groei bij ons in 2014). Japan bezuinigt volgend jaar het meeste meer.

Overigens ook hier weer de stellige mening dat de FED altijd te optimistisch is met de voorspellingen voor de VS, maar men houdt toch vast aan een voorspelling die optimistischer is dan de FED. This time is different immers.

Net zoals bij het inprijzen van verwachte rentestijgingen van de FED in de toekomst, de markt overschat dat altijd.

De dollar wordt daardoor sterk volgens de valutaman (ook al omdat andere landen een zwakke valuta willen en de Japanners een beetje uitgekocht zijn met Franse staatsleningen met daardoor hun vergeleken met de fundamentals onzinnig lage rente).

Grondstoffen wordt niets volgend jaar, alleen sommige metalen die profiteren van de betere groei in China, de VS zullen het beter doen zoals aluminium. De meeste grondstoffen hebben last van de sterke dollar en hogere productie. Vooral bij olie lijkt dat het geval. Productie-uitval was groot in 2013 en zal in 2014 minder worden terwijl de olieproductie van Amerika maar door blijft groeien. Hij dekte zich in met zijn voorspelling van lagere olieprijzen dat dit eigenlijk niet kon, omdat de conensus op dezelfde prijs zit en altijd maar dan ook altijd te laag zat.

De correlatie van grondstoffenprijzen met aandelenkoersen zit in een vrije val.

Waar zit Reid (en niet alleen hij) het meeste over in: over de wegvallende liquiditeit op de kredietmarkt, vooral bij minder QE. Het is overigens nu wel ingeprijsd dat de rente op Emerging Market Debt veel hoger moet zijn dan bij oneindige QE, maar toch het is een zorg dat sommige credits niet meer kwijt te raken zijn als je dat zou willen. Gezien de lage groei in de wereld en de zeer lage defaults hoeft dat niet. In Japan had men na 1990 ook zeer weinig defaults dankzij overheidssturing, dus Japanachtige groei kan goed zijn voor credits.

Thomas Mayer had zij pessimistisch verhaal over Europa wat veranderd. De patiënt Europa is genezen van de ernstige hartkwaal, maar heeft nu een ongeneeslijke vorm van kanker opgelopen. De VS doet het normaal met groei door consumptie en investeringen en Japan dito. Europa heeft geen groei, de netto bijdrage van netto export werd ongedaan gemaakt door lagere consumptie, overheidsbezuinigingen (buiten Frankrijk) en lagere investeringen.

Die enorme bijdrage van netto export in Europa werpt zijn schaduw op Emerging Markets, de EM9 waaronder de fragile five. Die hebben enorme problemen met hun lopende rekening en, hij zei het niet, krijgen de doodstraf (misschien via uithongeren).

Een en ander leidt wel tot enorme extra monetaire stimulering van centrale banken, ook in 2014 en verder.

We maken ons veel te druk over taper van QE. Dat zit al veel te erg ingeprijsd. de Amerikaanse vijfjaars swaprente vijf jaar vooruit staat op 4,5%, een heel normaal niveau van de nodige jaren geleden.

Bovendien zijn er heel wat redenen waarom de FED uiterst voorzichtig moet omspringen met het verminderen van QE. Dat zal heel traag gebeuren en aan het eind van 2014 koopt men nog steeds leningen. Maar men moet wel stoppen. Men wil per se niet meer dan 70% van een staatslening hebben en dat wordt een probleem als je je zo concentreert op lange leningen over een jaar.

Met die groei in Amerika komt het wel goed volgend jaar. De fiscale verkrapping wordt eens stuk minder, meer dan bijna elk ander land in de wereld behalve Nederland (daar heb ik recent over geblogd, men is te negatief over de groei bij ons in 2014). Japan bezuinigt volgend jaar het meeste meer.

Overigens ook hier weer de stellige mening dat de FED altijd te optimistisch is met de voorspellingen voor de VS, maar men houdt toch vast aan een voorspelling die optimistischer is dan de FED. This time is different immers.

Net zoals bij het inprijzen van verwachte rentestijgingen van de FED in de toekomst, de markt overschat dat altijd.

De dollar wordt daardoor sterk volgens de valutaman (ook al omdat andere landen een zwakke valuta willen en de Japanners een beetje uitgekocht zijn met Franse staatsleningen met daardoor hun vergeleken met de fundamentals onzinnig lage rente).

Grondstoffen wordt niets volgend jaar, alleen sommige metalen die profiteren van de betere groei in China, de VS zullen het beter doen zoals aluminium. De meeste grondstoffen hebben last van de sterke dollar en hogere productie. Vooral bij olie lijkt dat het geval. Productie-uitval was groot in 2013 en zal in 2014 minder worden terwijl de olieproductie van Amerika maar door blijft groeien. Hij dekte zich in met zijn voorspelling van lagere olieprijzen dat dit eigenlijk niet kon, omdat de conensus op dezelfde prijs zit en altijd maar dan ook altijd te laag zat.

De correlatie van grondstoffenprijzen met aandelenkoersen zit in een vrije val.

Waar zit Reid (en niet alleen hij) het meeste over in: over de wegvallende liquiditeit op de kredietmarkt, vooral bij minder QE. Het is overigens nu wel ingeprijsd dat de rente op Emerging Market Debt veel hoger moet zijn dan bij oneindige QE, maar toch het is een zorg dat sommige credits niet meer kwijt te raken zijn als je dat zou willen. Gezien de lage groei in de wereld en de zeer lage defaults hoeft dat niet. In Japan had men na 1990 ook zeer weinig defaults dankzij overheidssturing, dus Japanachtige groei kan goed zijn voor credits.

Thomas Mayer had zij pessimistisch verhaal over Europa wat veranderd. De patiënt Europa is genezen van de ernstige hartkwaal, maar heeft nu een ongeneeslijke vorm van kanker opgelopen. De VS doet het normaal met groei door consumptie en investeringen en Japan dito. Europa heeft geen groei, de netto bijdrage van netto export werd ongedaan gemaakt door lagere consumptie, overheidsbezuinigingen (buiten Frankrijk) en lagere investeringen.

Die enorme bijdrage van netto export in Europa werpt zijn schaduw op Emerging Markets, de EM9 waaronder de fragile five. Die hebben enorme problemen met hun lopende rekening en, hij zei het niet, krijgen de doodstraf (misschien via uithongeren).

Een en ander leidt wel tot enorme extra monetaire stimulering van centrale banken, ook in 2014 en verder.

update vierjaarscyclus

De beurs is toch wel redelijk meegegaan met de fundamentals van stijgende verwachte winsten en de ISM. De ISM staat nu hoog en dat moet zorgen voor een stijging van de verwachte winsten.

In de juglarcyclus zijn we nog niet ver in de VS. We hebben de midcyclus inzinking achter de rug en het herstel moet zich nu ontvouwen in 2014-2018.

Bijna permanente monetaire stimulering heeft een cyclus veroorzaakt die ongekend sterk correleert met de omvang van de balans van de FED (rode lijn in grafiek hierboven)

27 november 2013

afscheidsetentje met Ynse

opmars e-sigaret

Philip Morris geeft het bestrijden van de e-sigaret op en gaat proberen iets op de markt zetten wat wel smaakt volgens hen.

Het is een enorm snel groeiende markt http://www.washingtonpost.com/blogs/wonkblog/wp/2013/11/22/big-tobacco-admits-defeat-will-develop-e-cigarettes/

Het is een enorm snel groeiende markt http://www.washingtonpost.com/blogs/wonkblog/wp/2013/11/22/big-tobacco-admits-defeat-will-develop-e-cigarettes/

The e-cigarette market opportunity. (PMI)

Business Insider had ook een artikel

Men behandelt het als een creatieve vernietiging van de tabaksindustrie die steeds harder gaat groeien als het product beter wordt en de tabakslobby het opgeeft.

.Duidelijk is dat de e-sigaret veel minder schadelijk is en daardoor goedkoper, minder geraakt door accijns.

Gaat Modi India weer op het groeipad brengen of gebeurt dat toch al

De economische groei is weggezakt tot het laagste niveau sinds 2005 in India. De inflatie is hardnekkig te hoog, zo ongeveer het hoogste van alle Emerging Markets. De rating van de staatsleningen dreigt junk te worden.

Daar kun je de verkiezingen niet mee winnen. De belangrijkste oppositiepartij heeft een Wildersachtige troef, een zeer krachtig bestuurder die zeer hard optreedt tegen moslims, maar wel economische wonderen heeft verricht in zijn deelstaat. Hij is een oratorisch talent: Modi. Hij heeft nu al de kandidatuur van zijn partij gewonnen, wat vroeg is voor verkiezingen in India.

De leegstand van kantoren begint problematisch te worden in Mombay met 20% http://www.bloomberg.com/news/2013-11-25/india-office-boom-turns-glut-with-vacancies-real-estate.html, alleen Chengdu weet dat met 32% te overtreffen.

FT Alphaville http://www.bloomberg.com/news/2013-11-25/india-office-boom-turns-glut-with-vacancies-real-estate.html haalde Goldman Sachs aan met wat grafieken dat het ergste achter de rug lijkt in India

De keer is nauwelijks te zien en dat vaan die stalled projects al helemaal niet, maar men kan gelijk hebben dat het anekdotische bewijs klopt.

De keer is nauwelijks te zien en dat vaan die stalled projects al helemaal niet, maar men kan gelijk hebben dat het anekdotische bewijs klopt.

Deze plaatjes zien er al overtuigender uit. Voorlopig voorspelt men slechts 4,6% groei voor 2014 en dat is niet genoeg voor India.

Deze plaatjes zien er al overtuigender uit. Voorlopig voorspelt men slechts 4,6% groei voor 2014 en dat is niet genoeg voor India.

Daar kun je de verkiezingen niet mee winnen. De belangrijkste oppositiepartij heeft een Wildersachtige troef, een zeer krachtig bestuurder die zeer hard optreedt tegen moslims, maar wel economische wonderen heeft verricht in zijn deelstaat. Hij is een oratorisch talent: Modi. Hij heeft nu al de kandidatuur van zijn partij gewonnen, wat vroeg is voor verkiezingen in India.

De leegstand van kantoren begint problematisch te worden in Mombay met 20% http://www.bloomberg.com/news/2013-11-25/india-office-boom-turns-glut-with-vacancies-real-estate.html, alleen Chengdu weet dat met 32% te overtreffen.

FT Alphaville http://www.bloomberg.com/news/2013-11-25/india-office-boom-turns-glut-with-vacancies-real-estate.html haalde Goldman Sachs aan met wat grafieken dat het ergste achter de rug lijkt in India

26 november 2013

is de koerswinstverhouding nu hoog of is er hetzelfde aan de hand als in 2008

Veel beren zien dit als een teken dat de beurs ontzettend overgewaardeerd is en spoedig moet instorten. Het is immers een schande dat bij zo slechte tijden er een all time high wordt gezet (net als in 1982).

Bianco heeft dan het standaardantwoord dat de beurs op basis van de toen verwachte winsten helemaal niet zo duur was, maar op basis van de winsten die een jaar later verwacht werden was de S&P wel degelijk peperduur. Ik heb dat maar eens in een plaatje gezet. Stel dat je zou weten wat er over een jaar verwacht wordt, was dan de beurs duur.

In 2007/2008 was dan de beurs (zie zwarte lijn) wel degelijk duur. In 2009-2012 was de beurs zonder twijfel zeer goedkoop. Of dat nu nog steeds het geval is, dat is onzeker. Ik denk dat de verwachte winst behoorlijk gaat stijgen en dat daardoor de waarderingen nog redelijk zijn. Bianco zegt dat de verwachtingen altijd veel te hoog zijn en dat ze nu ook flink naar beneden zullen gaan. Als dat zo is, dan moet de beurs flink omlaag. Maar als ik gelijk krijg en de ISM rond 55 of beter blijft, dan is de beurs helemaal niet te duur. We zullen zien.

25 november 2013

groei inkomen per hoofd afgelopen tien jaar in diverse landen

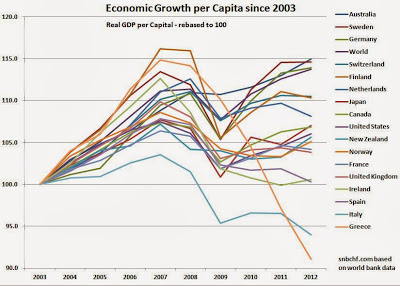

Je ziet de enorme duikeling van Griekenland dat eerst bijna de grootste stijging had na Finland en toch helemaal onderaan eindigt (volgorde op het laats zoals de landen zijn gerankt met hun kleurtje rechts).

Opvallend is dat Japan boven de VS en het VK staat.

Australië is de winnar, daarna Zweden en bijna onderaan Italië.

24 november 2013

samenvatting financieel economisch nieuws van de afgelopen week

Na wat kleine aarzelingen stegen de meeste beurzen gewoon door. De zeer lage inflatiecijfers, nu ook in de VS, staan borg voor een excessief ruim monetair beleid.

In de Senaatscommissie kreeg Yellen 14 voor en 8 tegenstemmen en daarmee is haar benoeming bijna rond, al willen de republikeinen iets terugdoen tegen de democraten die ineens filibusteren verboden voor de benoeming van bepaalde personen (zoals Yellen, maar het geldt niet voor opperrechters).

De notulen van de FED zorgde voor verwarring, o.a. omdat de FED ook niet goed weet hoe men de vermindering van QE moet gaan communiceren en wanneer en waarom.

De IFO viel mee (en de ZEW ook) en daardoor blijft men optimistisch over het herstel in de eurozone, al zijn er wel wat wolkjes over Frankrijk (daling voorlopige PMI). In Nederland daalde de werkloosheid (een lagging indicator, dus vreemd).

In de VS daalden de voorlopers van de ISM zoals de Phillyfed behoorlijk. Initial claims voor werkloosheid daalden fors en detailhandelsverkopen stegen, zodat de daling van de ISM maar beperkt zou moeten worden volgende week.

De NABMI index voor het sentiment van huizenbouwers stabiliseerde op 54 en hypotheekaanvragen stegen. Verkopen van bestaande huizen daalden iets. De employment cost index steeg maar 0,4% (was in tweede kwartaal 0,5%, ook weinig).

In Japan steeg de export flink, maar de import nog meer waardoor het tekort op de handelsbalans groeide (maar de lopende rekening is door het oppotten in vorige decennia nog steeds positief). Orders voor machines stegen net als de maand ervoor 8,4% op jaarbasis en supermarktverkopen 0,5%.

In China daalde de voorlopige HSMC PMI, maar bleef met 50,4 wel boven 50. Buitenlandse investeringen groeiden opnieuw maar weinig in China.

In de Senaatscommissie kreeg Yellen 14 voor en 8 tegenstemmen en daarmee is haar benoeming bijna rond, al willen de republikeinen iets terugdoen tegen de democraten die ineens filibusteren verboden voor de benoeming van bepaalde personen (zoals Yellen, maar het geldt niet voor opperrechters).

De notulen van de FED zorgde voor verwarring, o.a. omdat de FED ook niet goed weet hoe men de vermindering van QE moet gaan communiceren en wanneer en waarom.

De IFO viel mee (en de ZEW ook) en daardoor blijft men optimistisch over het herstel in de eurozone, al zijn er wel wat wolkjes over Frankrijk (daling voorlopige PMI). In Nederland daalde de werkloosheid (een lagging indicator, dus vreemd).

In de VS daalden de voorlopers van de ISM zoals de Phillyfed behoorlijk. Initial claims voor werkloosheid daalden fors en detailhandelsverkopen stegen, zodat de daling van de ISM maar beperkt zou moeten worden volgende week.

De NABMI index voor het sentiment van huizenbouwers stabiliseerde op 54 en hypotheekaanvragen stegen. Verkopen van bestaande huizen daalden iets. De employment cost index steeg maar 0,4% (was in tweede kwartaal 0,5%, ook weinig).

In Japan steeg de export flink, maar de import nog meer waardoor het tekort op de handelsbalans groeide (maar de lopende rekening is door het oppotten in vorige decennia nog steeds positief). Orders voor machines stegen net als de maand ervoor 8,4% op jaarbasis en supermarktverkopen 0,5%.

In China daalde de voorlopige HSMC PMI, maar bleef met 50,4 wel boven 50. Buitenlandse investeringen groeiden opnieuw maar weinig in China.

goed nieuws van de afgelopen week

Het begint er weer wat beter uit te zien voor de mensen in Iran en wij kunnen misschien profiteren van een lagere olieprijs straks door de besprekingen over de indamming van de nucleaire ambities van Iran.

In de VS maakt men vorderingen met de afbouw van de schulden van particulieren. In snel tempo staan minder hypotheken onder water.

De hogere olieproductie zorgt voor steeds meer railvervoer en dat wijst op betere groei. Het belangrijkste goede nieuws was de royale steun voor Yellen in de Senaatscommissie (14 voor 8 tegen), zodat haar benoeming er wel door gaat komen. Overigens hebben de republikeinen de laatste jaren zo veel benoemingen tegengehouden dat het verboden wordt nog langer te filibusteren (zo lang doorkletsen, dat er geen beslissing kan worden genomen) in de senaat voor sommige benoemingen.

Reinhart (MS) ziet weer meer daglicht in de VS via een aantrekkende finale vraag (al blijft men benauwd voor tegenvallende kerstverkopen) vooral begin 2014. Autoverkopen zullen sterk zijn over november. De zwakte veroorzaakt door de politiek lijkt voorbij. De retail sales waren ook redelijk over oktober, zeker rekening houdend met de 0,1% dalende CPI. Initial jobless claims waren weer flink lager, 322.000 is laag en dat is goed voor vertrouwen, ISM etc.

In Japan begint men weer vertrouwen te krijgen in de Kuroda put en kon de beurs de laatste weken goed stijgen op o.a. de zwakke yen in het vooruitzicht van nog meer quantitative easing.

In China bleef men goedgemutst door meer nieuws over de komende hervormingen.

Het stijgingsmomentum van de aandelenkoersen lijkt onverwoestbaar. Financials, healthcare en technologie omhoog lijkt gunstig.

De verkoop van convertibles is weer booming en dat betekent meer vertrouwen bij het bedrijfsleven en meer risicobereidheid bij de belegger.

De IFO viel mee en wijst op goede groei in Duitsland blogde ik al. De leading indicators wijzen op een aantrekkende groei in de eurozone (plaatje Strategas)

En eindelijk lijkt het weer iets beter te zullen gaan in Rusland.

En eindelijk lijkt het weer iets beter te zullen gaan in Rusland.

De belllwether index van Strategas die de gemiddelde beurskoersen laat zien van de bedrijven die het Amerikaanse BNP het beste volgen is flink aan het stijgen.

In de VS maakt men vorderingen met de afbouw van de schulden van particulieren. In snel tempo staan minder hypotheken onder water.

De hogere olieproductie zorgt voor steeds meer railvervoer en dat wijst op betere groei. Het belangrijkste goede nieuws was de royale steun voor Yellen in de Senaatscommissie (14 voor 8 tegen), zodat haar benoeming er wel door gaat komen. Overigens hebben de republikeinen de laatste jaren zo veel benoemingen tegengehouden dat het verboden wordt nog langer te filibusteren (zo lang doorkletsen, dat er geen beslissing kan worden genomen) in de senaat voor sommige benoemingen.

Reinhart (MS) ziet weer meer daglicht in de VS via een aantrekkende finale vraag (al blijft men benauwd voor tegenvallende kerstverkopen) vooral begin 2014. Autoverkopen zullen sterk zijn over november. De zwakte veroorzaakt door de politiek lijkt voorbij. De retail sales waren ook redelijk over oktober, zeker rekening houdend met de 0,1% dalende CPI. Initial jobless claims waren weer flink lager, 322.000 is laag en dat is goed voor vertrouwen, ISM etc.

In Japan begint men weer vertrouwen te krijgen in de Kuroda put en kon de beurs de laatste weken goed stijgen op o.a. de zwakke yen in het vooruitzicht van nog meer quantitative easing.

In China bleef men goedgemutst door meer nieuws over de komende hervormingen.

Het stijgingsmomentum van de aandelenkoersen lijkt onverwoestbaar. Financials, healthcare en technologie omhoog lijkt gunstig.

De verkoop van convertibles is weer booming en dat betekent meer vertrouwen bij het bedrijfsleven en meer risicobereidheid bij de belegger.

De IFO viel mee en wijst op goede groei in Duitsland blogde ik al. De leading indicators wijzen op een aantrekkende groei in de eurozone (plaatje Strategas)

De belllwether index van Strategas die de gemiddelde beurskoersen laat zien van de bedrijven die het Amerikaanse BNP het beste volgen is flink aan het stijgen.

23 november 2013

20 trends in de VS volgens Business Insider

Men verbaasde zich erover dat men zo gemakkelijk nog eens 20 nieuwe trends kon melden vergeleken met vorig jaar (toen kwam aan bod: o.a. schaliegas)

1. San Francisco (inclusief Silicon Valley) is het nieuwe hart van de VS, de bevolking groeit het hardst, men trekt 40% van het venture capital aan. Men streeft New York voorbij.

2. de huur en deeleconomie. Men gaat steeds minder bezitten en steeds meer huren. Niet alleen woningen, maar ook auto's, zelfs spijkerbroeken. streaming, Spotify zijn voorbeelden.

3. Texas is de banengroeimachine van de VS. Niet alleen schaliegas en -olie (Eagle Ford), maar bijvoorbeeld ook kankeronderzoek trekt heel veel nieuwe banen.

4. in elkaar overgaan (congealing) van steden en suburbs

5. de opkomst van de robots; de zelfrijdende auto, high frequency trading, dat 70% van beursomzet zou zijn o.a.

6. energiekosten niet meer omhoog, inclusief benzine. productie neemt toe en vraag niet

7. duurzame energie rukt op, vooral windenergie maar ook zonneenergie

8. wearable technology. de armbanden, de iWatch, sensoren, the internet of things. Google Glass wordt niets.

9. opmars aantal alleenstaanden o.a. door vergrijzing

10. online dating is nu overal

11. stagflatie (Rosenberg is hofleverancier van pessimistische verhalen). raar verhaal bij dalende inflatie. Men baseert het o.a. op daling van groei productiviteit en aantal werkenden.

12. steeds meer huren van huizen

13. obesitas loopt op bij ouderen, stabiliseert/daalt bij jongeren.

14. gun control: gewerenlobby heeft definitief gewonnen. Men mag elkaar naar hartenlieven overhoop schieten op scholen.

15. de war on drugs is definitief verloren. Vooral marihuana is niet meer tegen te houden en wordt steeds goedkoper.

16. hoe we denken over ouderwetse tv en Hollywood is iets uit verleden. De tv wordt interactief.

17. de onderwijsbubbel waar men elk jaar steeds meer moest betalen voor een goede studie lijkt te gaan knappen.

18. leraren worden gegradeerd door leerlingen en ouders

19. onbedoelde bijverschijnselen van Obamacare. O.a. zal banengroei wel eens anders kunnen worden in het niet Obamadeel. Amerika lijkt voor eeuwig in tweeën te zijn opgesplitst (in de grijze staten is geen Obamacare).

Kuroda versus Yellen: een zwakkere yen

Men loopt vooruit op

het relatieve beleid van centrale banken als daar aanleiding toe is.

Dat was er eind 2012 en de yen zakte als een pudding in elkaar.

Verbazend

is hoe weinig harder de balans van de Bank of Japan nu harder groeit dan die

van de FED. Maar men kan toch wel gaan verwachten dat een en ander weer

richting harder groeien balans van de Bank of Japan gaat (om gevolgen BTW-verhoging

te maskeren) tegenover FED (vermindering van QE is niet te vermijden, als het

niet start in januari dan wel in maart dan wel juni)

IFO wijst op 2,5-3% groei in Duitsland

50 jaar na de moord op Kennedy

Enorme ontzetting 50 jaar geleden: eerst hoorde je dat Kennedy was neergeschoten en enige tijd later dat hij echt dood was. Je kon het haast niet geloven. De jeugdige president met al zijn enthousiasme die zo goed aangaf dat het zo goed ging in de wereld met zijn fascinerende vrouw was dood. De man die ons door de Cubacrisis had geloodst, die hoop gaf aan de Berlijners, de eerste man die je vaak op de tv zag, was niet meer.

Kon Oswald dat alleen gedaan hebben? Men heeft dat nooit geloofd volgens het plaatje hierboven. Totdat de zapruderfilm werd getoond groeide het geloof in een samenzwering. Daarna stabiliseerde dat en de laatste jaren gaat het geloof in een samenzwering gestaag omlaag (in Nederland kon 1 idioot Pim Fortuijn vermoorden, zonder samenzwering, het kan en kon dus). De Zapruderfilm maakte het overigens plausibel dat er meer dan 3 schoten gelost waren, het maximum dat één man zou kunnen doen. Er was een magic bullit die wel heel erg veel wonden maakte. Tegenwoordig kan men door verbeterde technologie zo waar simuleren dat de magic bullit inderdaad mogelijk was. Maar het blijft uitermate onwaarschijnlijk.

Vreemd overigens dat die daling van geloof in een samenzwering omlaag ging na de film van Oliver Stone.

Men blijft uiteraard geloven in een samenzwering, want Kennedy samen met zijn vrouw was een soort sprookje. De moord op zijn broer maakt een en ander erger. Het blijft leuk te speculeren wat er anders gegaan zou zijn als Kennedy niet vermoord zou zijn. Men denkt dat de Vietnamoorlog dan niet zo uit de hand zou zijn gelopen. Dat is echter eveneens zeer de vraag.

21 november 2013

vloek Nasdaq =Topix ruim 10 jaar eerder wordt zegen

De vloek is gelukkig al enige tijd verbroken

Als dat in de komende jaren doorzet is het een zegen.

De notulen van de FED zorgden voor de nodige verwarring

Deze vergadering hoefden ze niets te belissen en dat deden ze dan ook. Ze hebben gepraat hoe ze ooit tot een beslissing zouden komen over vermindering van QE en hoe men de markt wijs kan maken dat ze de rente in geen jaren gaan verhogen. Maar ook daarover hebben ze geen beslissing kunnen nemen.

Zeer verwarrend was hoe ze konden komen tot een kader voor terugnemen van QE. Kon je de mensen het bos in blijven sturen dat het data dependent zou zijn (dat was niet goed bevallen bij de vorige vergaderingen), of kon men een regel verzinnen of een schema. Nou, dat konden ze niet. Hail Mary met forward guidance was de winnende consensus.

De markt was buitengewoon stout geweest en had veel te heftig gereageerd op de proefballonnetjes van Bernanke over QE. Wat nu te doen? De FED blijkt een zootje ongeregeld te zijn, waar diverse groepjes overal anders over denken. Men is de kluts kwijt. Dus, wat nu: dan maar voor cadeautjes voorhouden: forward guidance dat de rente 0 blijft totdat de werkloosheid (verder) onder 6% daalt. Er was toch niet zo’n grote eensgezindheid om QE niet te verlagen, er waren discussies om de vergoeding op vrije reserves te verlagen (maar dat schijnt een populair onderwerp te zijn bij FED- vergaderingen, nog niet echt uit de pen te kunnen komen van Ben of Janet)

Vermindering van QE lijkt toch echt eens te komen en niet vanwege de verbeterde arbeidsmarkt. Men doet uitermate zijn best om er in te hameren dat tapering of QE iets heel anders is dan tightening of monetary policy. Men begint vorderingen te maken met deze hersenspoeling volgens JP Morgan (de rente aan de korte kant daalt op meer geloof forward guidance en stijgt aan de lange kant op meer geloof in einde QE), maar brokken kunnen toch in het verschiet blijven als de markt zo stout blijft en te enthousiast depressief raakt op vermindering van QE

Wat was de reactie van de brokers? Als de economische groei in Q1 ongeveer 3% of beter is, dan moet men beginnen met vermindering van QE en dat zal in kleine stapjes gaan. De meest aangehaalde gedachte was die over een lagere vergoeding van de FED op de vrije reserves. Negatieve rentes, dat is leuk om over te schrijven natuurlijk.

El-Erian van Pimco schreef dat hun evangelie van het Nieuwe Normaal van een permanente stagnatie van economische groei zoals onlangs weer met vurig elan gepreekt door Summers en Krugman, nog niet voldoende leidraad is voor de FED. De FED is toe aan een nieuw speeltje, het verlagen van de depositorente tot 0 of lager. Loeys (JPM) spreekt van een taper mania. De markt maakt zich veel te veel zorgen over vermindering van QE.

Zeer verwarrend was hoe ze konden komen tot een kader voor terugnemen van QE. Kon je de mensen het bos in blijven sturen dat het data dependent zou zijn (dat was niet goed bevallen bij de vorige vergaderingen), of kon men een regel verzinnen of een schema. Nou, dat konden ze niet. Hail Mary met forward guidance was de winnende consensus.

De markt was buitengewoon stout geweest en had veel te heftig gereageerd op de proefballonnetjes van Bernanke over QE. Wat nu te doen? De FED blijkt een zootje ongeregeld te zijn, waar diverse groepjes overal anders over denken. Men is de kluts kwijt. Dus, wat nu: dan maar voor cadeautjes voorhouden: forward guidance dat de rente 0 blijft totdat de werkloosheid (verder) onder 6% daalt. Er was toch niet zo’n grote eensgezindheid om QE niet te verlagen, er waren discussies om de vergoeding op vrije reserves te verlagen (maar dat schijnt een populair onderwerp te zijn bij FED- vergaderingen, nog niet echt uit de pen te kunnen komen van Ben of Janet)

Vermindering van QE lijkt toch echt eens te komen en niet vanwege de verbeterde arbeidsmarkt. Men doet uitermate zijn best om er in te hameren dat tapering of QE iets heel anders is dan tightening of monetary policy. Men begint vorderingen te maken met deze hersenspoeling volgens JP Morgan (de rente aan de korte kant daalt op meer geloof forward guidance en stijgt aan de lange kant op meer geloof in einde QE), maar brokken kunnen toch in het verschiet blijven als de markt zo stout blijft en te enthousiast depressief raakt op vermindering van QE

Wat was de reactie van de brokers? Als de economische groei in Q1 ongeveer 3% of beter is, dan moet men beginnen met vermindering van QE en dat zal in kleine stapjes gaan. De meest aangehaalde gedachte was die over een lagere vergoeding van de FED op de vrije reserves. Negatieve rentes, dat is leuk om over te schrijven natuurlijk.

El-Erian van Pimco schreef dat hun evangelie van het Nieuwe Normaal van een permanente stagnatie van economische groei zoals onlangs weer met vurig elan gepreekt door Summers en Krugman, nog niet voldoende leidraad is voor de FED. De FED is toe aan een nieuw speeltje, het verlagen van de depositorente tot 0 of lager. Loeys (JPM) spreekt van een taper mania. De markt maakt zich veel te veel zorgen over vermindering van QE.

Europese banken in trek

aandelen en high yield in, emerging markets en staatsleningen uit (DB)

20 november 2013

inflatieverwachting eurozone raakt nieuw dieptepunt

In de Eurozone staat de

inflatieverwachting op het laagste punt sinds de kredietcrisis.

In de VS en het VK staan

de inflatieverwachtingen nu aanzienlijk hoger.

Geen gek moment voor

afdekken van inflatierisico in Europa. De ECB mag niet toelaten dat de

inflatieverwachtingen naar beneden uitbreken.

In 2009 was er deflatie,

in 2013 niet, alleen in Griekenland. Inflatie in Spanje en Italië is nu wel

aanzienlijk lager dan in 2009.

De inflatieverwachtingen in de

eurozone zouden dalen, omdat er een wedstrijd is ontstaan naar lagere lonen in

Zuid- Europa om weer concurrerend te worden. De diensteninflatie is daarom naar

beneden uitgebroken naar nieuwe laagterecords sinds men de euro heeft ingevoerd. Je ziet de

problemen van Japan opdoemen waar men in ruil voor handhaven van de werkgelegenheid

in hele bedrijven lagere lonen accepteerde. Dat is nu gaande in grote delen van

Europa. Tijdelijke aanstellingen rukken op, vaste aanstellingen met de hogere

lonen verliezen terrein.

Gaat de ECB maatregelen

nemen om de deflatoire druk te verminderen? Observatory Group heeft daar een

hard hoofd in. Duitsers zullen dit niet accepteren, zij willen de speculatie op

hun huizenmarkt afremmen met het wat meer onmogelijk te maken een hypotheek te

krijgen. Dat straalt dan door naar de rest van de Eurozone. Lonen ijlen nog een

jaar na bij de economische groei, dus dit helpt nog niet de inflatie.

Pas na het eerste

kwartaal van 2014 lijkt de daling van de kerninflatie in de eurozone op te houden volgens bovenstaand plaatje van Applied Global Macro Research (Benderly c.s.). Dus eerst nog een beetje verdere daling. Daarna kan de inflatie weer wat stijgen.

Draghi gelooft nog wel in

het oude verhaal dat er altijd van zelf 1% inflatie komt vanwege aversie om prijzen

en lonen te laten dalen (en bovenstaand plaatje zal hem hoop geven). Maar dit geloof is een noodlottige dolksteek

toegebracht door de Europese inflatiecijfers van de afgelopen twee maanden

waarbij ineens deflatie opdook in Zuid Europa en de inflatie in Nederland en

Duitsland op dramatische wijze naar beneden dook. Geen wonder dat de

inflatieswaps totaal van de kook geraakt zijn in Europa. Misschien is het toch

nog veel te vroeg voor de pensioenfondsen om hun inflatierisco te hedgen.

GMO: S&P overgewaardeerd boven 1100

Inker vertelt trots dat ze bij GMO een heel uitgebreid onderzoek gedaan hebben hoe erg de S&P overgewaardeerd is. Grote delen zijn heel redelijk en inzichtgevend, maar de conclusies zijn extreem: de eigenlijke waarde van de S&P zou slechts 1100 moeten zijn als men de traditionele opbrengst van de S&P van 5,7% in reële termen inprijst.

Als men slechts 3,5% zou verwachten dan staat de S&P niet te hoog.

De lange rente geeft aan dat beleggers zeer pessimistisch zijn over de reële groei van de economie en men voor aandelen uit moet gaan van lage verwachte opbrengsten. Daardoor is denk ik de S&P helemaal niet zo veel overgewaardeerd. Sterker nog, de trend is nog jaren naar een grotere overwaardering. GMO moet er niet aan denken dat men maar 3,5% inprijst, want dan zijn alle pensioenfondsen in de VS failliet. Daar de pensioenfondsen zo rijk zijn, zijn ze niet failliet (het gedachtegoed van Henk Krol leeft voort bij GMO).

De overwaardering komt volgens GMO vooral door de te hoge winstmarges die altijd mean reversion laten zien en aan de hoge prijs die men voor omzet wil betalen.

Dat hangt volgens onze theorie over de Kondratieffgolf af van de macht van het bedrijfsleven versus de employees, individuen en overheid. Het bedrijfsleven staat ijzersterk door globalisatie, hoge werkloosheid en uitzonderlijk lage kosten van kapitaal en de lage rente. Hierin gaat maar langzaam verandering komen. Daarom is het te vroeg om nu al mean reversion van de huidige hoge winstmarges naar gemiddelde winstmarges te verwachten. Daardoor horen aandelen hoger dan gemiddeld gewaardeerd te zijn als de onzekerheid niet te groot is. Door QE en extreem royaal monetair beleid daalt die onzekerheid (want de centrale banken staan garant voor steeds meer zonden van de kapitalisten).

werking QE

19 november 2013

Rode koersen op de black mondays

In 2012 warren de maandagen ook al zoals de Boomtown Rats bezongen. http://beleggenopdegolven.blogspot.nl/2012/09/boomtown-rats-hebben-gelijk-dit-jaar.html

Waarom in 2013 de maandagen zo slecht zijn, is onduidelijk. Het ligt niet zo an afgekondigde vervelende zaken in het weekend, maar gewoon aan mensen die balen van de maandag na het weekend zoals gisteren Icahn, iets anders weet ik ook niet te bedenken.

Ongelukkige vertalingen uit Chinees van etenswaar

Chinese bedrijven weten hun naam of koopwaar soms wel erg ongelukkig te vertalen in het Engels volgens http://www.boredpanda.com/food-name-fails/

the only way is up

De nodige blogs waren helemaal door het dak voor hoe bullish ze en anderen wel waren. De een vond dat geweldig en de andere angstig.

Bij Bespoke waren ze zeldzaam bullish (overigens geen duidelijk contrair signaal in het verleden).

zerohedge was uiteraard aardsbenauwd http://www.zerohedge.com/news/2013-11-18/hey-it-problem-were-all-one-side-boat

long. long. long

Vandaag was het vooral Icahn die de koersen omlaag wist te praten.

17 november 2013

Samenvatting financieel economisch nieuws van de afgelopen week

De vreselijke cycloon op de Filipijnen kon de goede stemming op de beurzen niet verdrijven en ook de aanvankelijke teleurstelling over de hervormingsplannen van de Chinese regering ook niet (later in de week werd men weer blijer met de aangekondigde hervormingen met meer marktwerking, nieuwe grondpolitiek voor de boeren, versoepeling eenkindpolitiek etc). Dat kwam door meer optimisme over de FED onder leiding van Janet Yellen die een superbe hoorzitting bij de senaat had. Ze zal er alles aan doen de rente lang laag te houden zo lang de participatiegraad en inflatie te laag zijn.

De groeicijfers in Europa over het derde kwartaal vielen iets tegen door de negatieve groei van -0,1% in Frankrijk. Duitsland had 0,3% zoals verwacht en Nederland had met +0,1% een beter dan verwacht cijfer. In Japan viel de (geannualiseerde) groei van 1,9% mee.

In China trok de industriële productie 0,1% aan tot 9,7% en de groei van M2 was ook 0,1% hoger op 14,3%, bij minder kredietverlening dan vorige maand.

In de VS daalden de initial claims voor werkloosheid fractioneel. Uit de Gallup-polls over verwachte kerstuitgaven komt een bezuinigende consument naar voren. Het sentiment van midden-en kleinbedrijf NFIB verslechterde, net als een voorloper van de ISM, het Empire State manufacturing survey. De industriële productie daalde met 0,1% (tegenvallend). De productiviteitsstijging in het derde kwartaal steeg 0,1% naar 1,9%. De arbeidskosten per eenheid product daalden 0,6% (in tweede kwartaal stegen ze met 0,5%), d.w.z. lage inflatie.

De groeicijfers in Europa over het derde kwartaal vielen iets tegen door de negatieve groei van -0,1% in Frankrijk. Duitsland had 0,3% zoals verwacht en Nederland had met +0,1% een beter dan verwacht cijfer. In Japan viel de (geannualiseerde) groei van 1,9% mee.

In China trok de industriële productie 0,1% aan tot 9,7% en de groei van M2 was ook 0,1% hoger op 14,3%, bij minder kredietverlening dan vorige maand.

In de VS daalden de initial claims voor werkloosheid fractioneel. Uit de Gallup-polls over verwachte kerstuitgaven komt een bezuinigende consument naar voren. Het sentiment van midden-en kleinbedrijf NFIB verslechterde, net als een voorloper van de ISM, het Empire State manufacturing survey. De industriële productie daalde met 0,1% (tegenvallend). De productiviteitsstijging in het derde kwartaal steeg 0,1% naar 1,9%. De arbeidskosten per eenheid product daalden 0,6% (in tweede kwartaal stegen ze met 0,5%), d.w.z. lage inflatie.

goed nieuws van de afgelopen week: Yellen, Plenum, te veel bubbelangsten

Janet Yellen sloeg zich uiterst bekwaam door het kruisverhoor van de senaat. Met groot tonen van kennis en vaardigheid de senatoren met een kluitje in het riet te sturen dwong ze respect af. Senatoren vonden het een prestatie dat ze officieel hetzelfde antwoord gaf op vragen als ze informeel al gehoord hadden. Yellen vond dat er nog volop werk te doen was om meer Amerikanen uit hun luie stoel te krijgen om te werk gesteld te worden en dat er gezien de te lage inflatie voor de FED er volop ruimte was en is om effectief via QE en lage rentes nog langdurig voor Sinterklaas te spelen.

Dat klonk de markt natuurlijk als muziek in de oren en in de nodige Emerging Markets haalde men opgelucht adem.

Hilsenrath wist te bevestigen dat de FED serieus aan het denken was de drempel om de rente gaan verhogen echt te verhogen van 6,5% werkloosheid naar 5,5-6% (en er dus langer een 0% FED-rente zal zijn).

In China reageerde men in eerste instantie wat teleurgesteld op de samenvatting van het Derde Plenum, maar bij het elke keer loskomen van wat meer uitgewerkte verhalen begint het enthousiasme toch weer wat terug te keren. De eenkindpolitiek wordt afgezwakt, meer marktwerking ook bij grond van boeren etc.

De voorkant van Barron's, het gezaghebbende Amerikaanse tijdschrift voor beleggers, waarschuwt tegen bubbels. Ze zijn nog niet ernstig en nog maar op een paar plaatsen, maar toch: het bubbelt. Dit soort covers worden gezien als contrair. Het geeft aan dat de wall of worry hoog is, al was deze bij het stoten aan het schuldenplafond bij een dichte Amerikaanse overheid groter. Sentimentsmeters wijzen op minder overoptimisme dan vorige week, mede ook vanwege groeiende zorgen over de vermindering van QE die er ooit moet aankomen vanwege het aantrekkende economisch herstel in de VS.

De voorkant van Barron's, het gezaghebbende Amerikaanse tijdschrift voor beleggers, waarschuwt tegen bubbels. Ze zijn nog niet ernstig en nog maar op een paar plaatsen, maar toch: het bubbelt. Dit soort covers worden gezien als contrair. Het geeft aan dat de wall of worry hoog is, al was deze bij het stoten aan het schuldenplafond bij een dichte Amerikaanse overheid groter. Sentimentsmeters wijzen op minder overoptimisme dan vorige week, mede ook vanwege groeiende zorgen over de vermindering van QE die er ooit moet aankomen vanwege het aantrekkende economisch herstel in de VS.

De groei over het derde kwartaal was positief, al was het maar 0,1%, in Nederland en de groei over het tweede kwartaal werd positief bijgesteld naar 0. Het begint erop te lijken dat Klaas Knots lodderige gevoel dat we uit een recessie zijn klopte.Het pessimisme over de huizenmarkt is aan het verdwijnen en de export doet het zo goed dat het de toorn van de rest van de wereld oproept (samen met het grote overschot op de lopende rekening van Duitsland): zo blijft de euro te sterk en kan de europeriferie zich niet genoeg via export herstellen.

Dat klonk de markt natuurlijk als muziek in de oren en in de nodige Emerging Markets haalde men opgelucht adem.

Hilsenrath wist te bevestigen dat de FED serieus aan het denken was de drempel om de rente gaan verhogen echt te verhogen van 6,5% werkloosheid naar 5,5-6% (en er dus langer een 0% FED-rente zal zijn).

In China reageerde men in eerste instantie wat teleurgesteld op de samenvatting van het Derde Plenum, maar bij het elke keer loskomen van wat meer uitgewerkte verhalen begint het enthousiasme toch weer wat terug te keren. De eenkindpolitiek wordt afgezwakt, meer marktwerking ook bij grond van boeren etc.

De groei over het derde kwartaal was positief, al was het maar 0,1%, in Nederland en de groei over het tweede kwartaal werd positief bijgesteld naar 0. Het begint erop te lijken dat Klaas Knots lodderige gevoel dat we uit een recessie zijn klopte.Het pessimisme over de huizenmarkt is aan het verdwijnen en de export doet het zo goed dat het de toorn van de rest van de wereld oproept (samen met het grote overschot op de lopende rekening van Duitsland): zo blijft de euro te sterk en kan de europeriferie zich niet genoeg via export herstellen.

16 november 2013

Obama steeds onpopulairder

Hij is nu net zo inpopulair als Bush aan het einde van zijn regering.

Normaal is de approval rating een voorlopende indicator van het consumentenvertrouwen. Als dat nu weer zo zou zijn, zou dat niet best zijn. (plaatje boven Bianco research)

investeringen hadden last van te hoge onzekerheid, nu van niet dalende onzekerheid

Meer onzekerheid werkt door in lagere investeringen.

http://www.economist.com/news/finance-and-economics/21589859-how-economic-uncertainty-dulls-investment-holding-tomorrow

http://www.economist.com/news/finance-and-economics/21589859-how-economic-uncertainty-dulls-investment-holding-tomorrow

De blauwe lijn van de investeringsgroei loopt tegen de rode lijn van de nzekerheid in. De onzekerheid lijkt voor te lopen op de investeringen. na te veel onzekerheid moet men toch investeren uiteindelijk.

Je kunt een en ander ook aan de VIX zien als graadmeter voor volatiliteit en onzekerheid. Afnemende ingeschatte volatiliteit leidt tot meer investeringen

De blauwe lijn van de investeringsgroei loopt tegen de rode lijn van de nzekerheid in. De onzekerheid lijkt voor te lopen op de investeringen. na te veel onzekerheid moet men toch investeren uiteindelijk.

Je kunt een en ander ook aan de VIX zien als graadmeter voor volatiliteit en onzekerheid. Afnemende ingeschatte volatiliteit leidt tot meer investeringen

In het plaatje staat de groei van de investeringen in de VS zwarte lijn vergeleken met de daling van het vijf kwartaals voortschrijdend gemiddelde van de VIX in het voorgaand jaar . In 2012-13 werd meer geïnvesteerd dan het verband aangaf. De lage rente van QE zou misschien toch iets gunstigs doen (naast het verlagen van de volatiliteit). Het slechte nieuws is overigens dat de VIX uitgedaald lijkt en de rode lijn richting 0 zal gaan, waardoor je bang moet zijn voor het investeringsherstel volgend jaar.

De andere theorie over groei van de investeringen is dat deze meeloopt met de stijging van de bezettingsgraad in de industrie, dat is de groene lijn. Deze gaat stijgen als de ISM op 55 blijft.

koffieprijs bijna meest omlaag van alle grondstoffen

{kind=link}

Wat had Yellen te vertellen

Ze vond dat er nog veel te doen was om de werkloosheid laag genoeg te krijgen en de inflatie hoog genoeg (het omgekeerde Volcker-moment).

Er is enige onenigheid of ze probeerde te vertellen dat QE nooit verminderd zou worden, zoals sommigen begrepen, of dat QE al tamelijk snel verminderd gaat worden.

De divergentie in de rentebewegingen zie je niet vaak.

14 november 2013

Nederland gaat harder groeien in 2014 dan je denkt, Mexico en Polen olé

de zelfrijdende auto (Morgan Stanley)

De zelfrijdende auto zonder bestuurder komt er veel sneller aan dan gedacht. Morgan Stanley (Ravi Shanker en vele anderen) publiceerde er een dik verhaal over:

Auto’s met mogelijkheden om zelf te kunnen rijden staan al in de showrooms en semi-zelfrijdende auto’s komen binnen 12-18 maanden in de handel en volldedig zelfstandige zelfstandig rijdende auto’s ziet Morgan Stanley al voor 2020 beschikbaar zijn. Ze stellen zeer nadrukkelijk dat de zelfrijdende auto geen soortement speelgoedje is, maar iets is met enorme sociale en economische gevolgen.

Self-Driving the New Auto Industry Paradigm

(MS) . Hieronder eerst de geschiedenis

En dan de toekomst

En dan de onwaarschijnlijk grote verdiensten van zo iets.

1,3 triljard besparingen in de VS en 5,6 triljard wereldwijd.

Maar als de auto drie keer zo duur is en je moet hem in een paar jaar afschrijven blijft er niet zo veel over

De markt is niet bestand tegen het verminderen van QE

Kan men gelijmd worden door beloftes van de FED? Elke keer blijkt van wel.

Is de Bank of Japan een klein beetje een tegenwicht tegen de verkrapping waartegen de Opkomende Landen met een tekort op de lopende rekening tegenaan lopen?

Het vonnis luidt voorlopig dat iedereen er van overtuigd is dat Emerging Markets het putje in horen te gaan. Vooralsnog zijn de valuta’s van de fragile five daarom weer heel zwak. Brazilië loopt voorop het ravijn in met de real, maar de andere BIITS doen goed mee.

Ineens was er gisteren een beter gevoel over wat Yellen gaat roepen, een oneindige massieve QE, genoeg voor een all time high in de S&P en Dow. Ze heeft veel werk te doen om de economie in het gareel te krijgen zo roept ze, de economie presteert ver onder potentie met te hoge werkloosheid en te lage inflatie. Dat is wat de markt wil horen. De vertrouwde sectoren vlogen weer omhoog. Healthcare is back en industrials, technology zijn weer om te zoenen. Discretionary kroop uit het dalletje.

Bianco had gisteren commentaar op het groeiende leger aan deskundigen dat QE een verderfelijke zaak vindt: hij voegde Sam Zell http://www.bloomberg.com/news/2013-11-12/zell-says-buyers-lulled-into-state-of-kumbaya-by-easy-money.html toe aan zijn lijstje Barry Sternlicht, Mark Spitznagel, Bill Gross, Paul Singer, Kyle Bass, Seth Klarman, Stan Drunckenmiller, Jeff Gundlach, Larry Fink, the Bank of Korea, The Treasury Auction Borrowing Committee, Jim Grant, Jim Chanos, Jeremy Grantham and Stephen Roach

Gisteren had Woody Brock er nog een goed verhaal voor, hij hoort ook in het lijstje samen met White van de OECD. Bij zo veel eensgezindheid dat QE de economie niet helpt voor de 99% minkukels in de VS die niet tot de 1% Occupy Wall Street horen en dat na enige tijd de rekening gepresenteerd wordt met nu nog niet eens bedachte gevolgen naast hogere rente, hogere inflatie, hogere geëiste risicopremies, verliezen van de FED etc. lijkt de case voor het stoppen van QE erg sterk. Het gaat dus komen. Zoals Larry Fink al zei, de FED moet in december al beginnen en Bernanke moet door de zure appel heen bijten om Yellen niet onmiddellijk in het diepe te gooien.

Ineens was er gisteren een beter gevoel over wat Yellen gaat roepen, een oneindige massieve QE, genoeg voor een all time high in de S&P en Dow. Ze heeft veel werk te doen om de economie in het gareel te krijgen zo roept ze, de economie presteert ver onder potentie met te hoge werkloosheid en te lage inflatie. Dat is wat de markt wil horen. De vertrouwde sectoren vlogen weer omhoog. Healthcare is back en industrials, technology zijn weer om te zoenen. Discretionary kroop uit het dalletje.

Bianco had gisteren commentaar op het groeiende leger aan deskundigen dat QE een verderfelijke zaak vindt: hij voegde Sam Zell http://www.bloomberg.com/news/2013-11-12/zell-says-buyers-lulled-into-state-of-kumbaya-by-easy-money.html toe aan zijn lijstje Barry Sternlicht, Mark Spitznagel, Bill Gross, Paul Singer, Kyle Bass, Seth Klarman, Stan Drunckenmiller, Jeff Gundlach, Larry Fink, the Bank of Korea, The Treasury Auction Borrowing Committee, Jim Grant, Jim Chanos, Jeremy Grantham and Stephen Roach

Gisteren had Woody Brock er nog een goed verhaal voor, hij hoort ook in het lijstje samen met White van de OECD. Bij zo veel eensgezindheid dat QE de economie niet helpt voor de 99% minkukels in de VS die niet tot de 1% Occupy Wall Street horen en dat na enige tijd de rekening gepresenteerd wordt met nu nog niet eens bedachte gevolgen naast hogere rente, hogere inflatie, hogere geëiste risicopremies, verliezen van de FED etc. lijkt de case voor het stoppen van QE erg sterk. Het gaat dus komen. Zoals Larry Fink al zei, de FED moet in december al beginnen en Bernanke moet door de zure appel heen bijten om Yellen niet onmiddellijk in het diepe te gooien.

opkomende landen zijn de grote energievreters en dat wordt vooral aardgas

Maar de voorspelling lijkt toch aannemelijk. Olie en kolen stabiliseren en andere energievormen zijn bezig aan een stevige opmars. Aardgas is de grote winnaar naast renewables zoals zonne-energie en wind. Hydropower zou niet veel groeien (onduidelijk).